Khơi thông dòng vốn dài hạn để thúc đẩy tăng trưởng

Trong bối cảnh nhu cầu vốn trung và dài hạn gia tăng mạnh, nhất là cho các dự án hạ tầng và sản xuất, thị trường tài chính Việt Nam vẫn đang thiếu những kênh dẫn vốn hiệu quả và bền vững. Nhiều rào cản pháp lý và cấu trúc thị trường chưa hoàn thiện đang khiến dòng vốn dài hạn bị nghẽn, ảnh hưởng trực tiếp đến khả năng phục hồi và tăng trưởng kinh tế.

Vốn dài hạn: Nguồn lực quan trọng nhưng bị “kẹt”

Theo phân tích từ VIS Rating, một trong những điểm nghẽn lớn nhất của thị trường trái phiếu doanh nghiệp là thiếu vắng sự tham gia của các định chế tài chính lớn như ngân hàng và công ty bảo hiểm. Hiện tại, các tổ chức này chưa được phép đầu tư vào trái phiếu phát hành với mục đích tái cấp vốn – một yếu tố khiến thị trường kém thanh khoản và lãi suất phát hành tăng cao.

Thực tế, trong giai đoạn 2024–2025, lãi suất trái phiếu tái cấp vốn dao động từ 11–13%, cao hơn nhiều so với lãi suất vay ngân hàng. Điều này khiến doanh nghiệp khó tiếp cận vốn với chi phí hợp lý, đặc biệt trong bối cảnh lượng trái phiếu đáo hạn ngày càng lớn.

Cơ chế phát hành còn nhiều bất cập

Bên cạnh yếu tố pháp lý, cơ chế phát hành trái phiếu hiện nay cũng gây khó khăn đáng kể cho doanh nghiệp. Việc phải chia nhỏ các đợt phát hành và hoàn tất hồ sơ riêng lẻ cho từng đợt làm tăng chi phí và thời gian xử lý.

Ngoài ra, quy định về thời gian chào bán trong vòng 6 tháng được đánh giá là chưa phù hợp với các dự án có chu kỳ vốn dài. Từ tháng 7/2024, các tổ chức tín dụng cũng sẽ bị hạn chế trong việc quản lý tài sản bảo đảm cho trái phiếu, càng làm giảm khả năng bảo lãnh và hỗ trợ thị trường sơ cấp.

Cung – cầu chưa gặp nhau

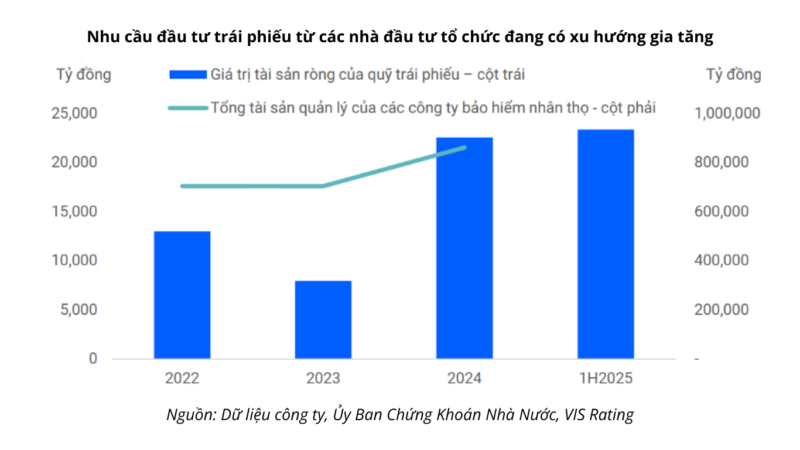

Trong khi doanh nghiệp khát vốn, thì các nhà đầu tư tổ chức như quỹ đầu tư, công ty bảo hiểm, quỹ hưu trí… lại khó tìm được sản phẩm trái phiếu phù hợp. Nhu cầu với các sản phẩm có thu nhập cố định, minh bạch và rủi ro thấp là rất lớn, nhưng thị trường hiện không có đủ nguồn cung đạt chuẩn.

Tại Việt Nam, quỹ bảo hiểm xã hội và các quỹ hưu trí hiện chưa được phép đầu tư vào trái phiếu doanh nghiệp. Các công ty bảo hiểm nhân thọ cũng chỉ phân bổ dưới 10% danh mục vào trái phiếu – thấp hơn đáng kể so với thông lệ quốc tế.

Cần khung pháp lý và cơ chế bảo lãnh rõ ràng

Giới chuyên gia cho rằng, để khơi thông dòng vốn dài hạn, cần có những điều chỉnh mang tính nền tảng về chính sách. Việc cho phép ngân hàng, công ty bảo hiểm và các quỹ hưu trí tham gia thị trường trái phiếu sẽ tạo động lực lớn, nhưng cần đi kèm với khung pháp lý rõ ràng, công cụ giám sát sau phát hành và xếp hạng tín nhiệm minh bạch.

Cơ chế bảo lãnh tín dụng, đặc biệt với trái phiếu hạ tầng trong giai đoạn xây dựng, cũng là giải pháp cần thiết để giảm rủi ro và tăng niềm tin cho nhà đầu tư.

Hướng đến phát triển bền vững

Trong bối cảnh ngân hàng thương mại đang chịu áp lực thanh khoản ngắn hạn, việc phát triển thị trường vốn dài hạn là điều kiện tiên quyết để đảm bảo tăng trưởng kinh tế bền vững. Nếu các rào cản pháp lý được tháo gỡ đúng hướng trong giai đoạn 2025–2027, thị trường trái phiếu doanh nghiệp hoàn toàn có thể trở thành kênh huy động vốn chiến lược cho nền kinh tế.

Nguồn: https://vneconomy.vn/